IPO“钉子户”毛戈平再度递表港股:“单腿”走路恶疾未改,重营销轻研发标签难撕

发布日期:2024-10-30 15:14 点击次数:75

三度冲击A股未果后,本年4月毛戈平化妆品股份有限公司(以下简称“毛戈平”)转战港交所。在10月8日招股书失效一天后,毛戈平又重新提交了上市肯求书,络续向成本市集发起冲击。

证券之星属目到,近几年,乘着国货好意思妆东风,毛戈平的事迹扶摇直上。本年上半年,毛戈平录得营收19.71亿元,络续保合手增势。但细究招股书,毛戈平依靠“MAOGEPING”品牌“一条腿”走路的恶疾未改。

另外,毛戈平旗下家具主要依靠外协加工定制,无自主坐蓐。重营销亦然毛戈平惯有派遣,现在研发用度率却不及1%。

死战八年未圆上市梦

纷扰显露,毛戈平成立于2000年,以其首创东说念主、有名化妆师毛戈平的名字定名。据弗若斯特沙利文,毛戈平是中国市集十大高端好意思妆集团中唯独的中国公司,按2023年零卖额计排行第七,市集份额为1.8%。

证券之星属目到,毛戈平的上市之路颇为陡立,最早不错追念到2016年。彼时,毛戈平递交招股书,成为首个肯求主板上市的彩妆企业。而2017年,该公司倏得辩别IPO审查,上市规划搁浅。有分析以为,其上市程度疑似被其外部激动攀扯。那时其最大外部激动九鼎投资,因涉嫌违犯证券法律规则遭证监会立案访谒,与之接头的上市规划大多被搁浅。

直至5年后的2021年10月,毛戈平的IPO肯求终于获批,但过会后再度搁浅。2023年3月,毛戈平再次更新招股书,拟登陆上交所主板。但是10个月后,2024年1月,上交所官网显露,毛戈平主动除去了刊行上市肯求,这亦然该公司第三次主板IPO规划搁浅。

不外,在2017年至2022年之间,珀莱雅、丸好意思股份、华熙生物、贝泰妮、上好意思股份、巨子生物等国内头部好意思妆企业接连上市,这段技能也被称为化妆品行业的“上市黄金期”。

成本布局彰着掉队的毛戈平,或受A股IPO战略收紧的影响,本年4月转战港股市集。六个月后,其招股书于10月8日失效,次日,毛戈平再次递表。

证券之星发现,尽管毛戈平还未达成上市梦,但关于毛氏家眷而言,早已达成金钱的蕴蓄。

毛戈平转战港股IPO前3个月的技能里,进行了两次大额分成,累计派息10亿元,折柳于本年3月和5月统共派付。

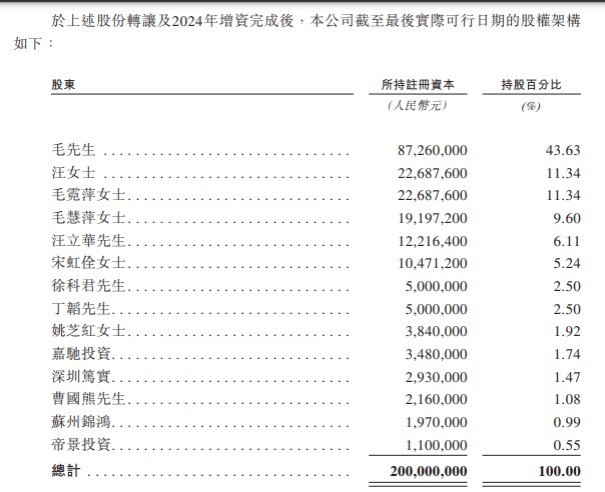

证实毛戈平最新的招股书,解脱“九鼎系”后,公司控股激动毛戈和顺内助汪立群以特殊余中枢关联东说念主士所适度的股份占比达到了94.55%,除去宋虹佺5.24%的股权,毛氏家眷的控股比例为89.31%。因此,10亿元分成的绝大部分齐流入了毛氏家眷。

现在,毛戈平的董事会有9名董事,其中6名实行董事折柳是毛戈平、毛霓萍和毛慧萍、汪立群以及汪立华,另外一位则是公司元老宋虹佺。这6名董事崇拜毛戈平旗下各品牌业务,是公司的中枢料理层。

在行业东说念主士看来,这诟谇常典型的“家眷企业”。这么的首创东说念主和高管,关于公司惩处的巩固性天然有一定匡助,但从发展的合手续性来看,隐患雷同不小。

高度依赖单一品牌

证实第三方数据,中国高端好意思妆市集于2018年至2023年按7.8%的复合年增长率增长,于2023年达到1942亿元,并展望络续按9.9%的复合年增长率络续增长,于2028年达到3110亿元。中国国货好意思妆品牌的市集范围于2018年至2023年按9.8%的复合年增长率增长,高于同时外洋品牌5.9%的复合年增长率。

受益于行业发展,毛戈平也迎来高速发缓期。招股书显露,毛戈平总营收从2021年的15.77亿元增至2022年18.29亿元,并于2023年进一步增至28.86亿元。2024年上半年营收为19.71亿元。2021年、2022年、2023年以及2024年上半年,毛戈平折柳录得净利润3.3亿元、3.52亿元、6.63亿元、4.92亿元。

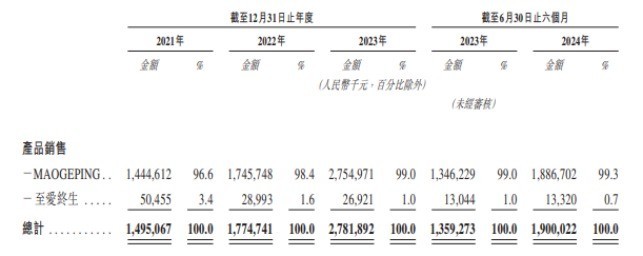

不外,收入、利润稳增之际,毛戈平“单腿”走路也饱受争议。据了解,毛戈平旗下有两大好意思妆品牌:旗舰品牌MAOGEPING和至爱终身,前者是中国市集十五大高端好意思妆品牌中唯独的国货物牌,按2023年零卖额规划排行第十二;后者从2008年起就启动推向耗尽者。

数据显露,2021年至2023年,MAOGEPING折柳达成家具销售收入14.45亿元、17.46亿元、27.55亿元,折柳占毛戈平家具销售总收入的96.6%、98.4%、99%。足以可见,毛戈平的绝大部分收入均来自于MAOGEPING的家具销售。

对比来看,至爱终身未能溅起水花。2021年至2023年,至爱终身家具销售收入0.5亿元、0.29亿元、0.27亿元、折柳占毛戈平家具销售总收入的3.4%、1.6%和1%,收入占比络续下滑。

本年上半年,这种“失衡”所在更为隆起。据招股书,驱散2024年6月30日止六个月,MAOGEPING达成家具销售收入18.87亿元,占总营收的99.3%;至爱终身达成家具销售收入0.13亿元,仅占总营收的0.7%。

从“魔术化妆师”毛戈平到好意思妆品牌毛戈平,毛戈平早已成为好意思妆界的一个IP秀美。凭借名东说念主效应,毛戈平还通过提供全面的面授化妆培训课程增多收入。2021年至2023年,化妆艺术培训及相关销售折柳达成收入0.82亿元、0.54亿元、1.04亿元。驱散2024年6月30日,毛戈平的培训机构有194名培训东说念主员及3539名课程参与者。只不外,这一收入结构仍不行与MAOGEPING同日而论。

研发用度率不及1%

国货好意思妆为了在热烈的竞争中保合手价钱上风,很少单独成立供应链。手脚成立了二十多年的化妆品品牌,毛戈平也未自建坐蓐线。

招股书显露,毛戈平旗下家具主要依靠委外加工、外协定制、奏凯外购三种体式。其中委外加工样子是由公司提供原材料,外协厂商提供辅料并加工成家具,该种口头下家具成本主要包括奏凯材料、加工费与耗尽税;外协定制样子是公司请托外协厂商采购原材料并坐蓐加工,外购则是公司奏凯向供应商采购家具。

莫得自主坐蓐线,毛戈平关于研发的插足也较为“从简”。2021年至2023年及本年上半年,毛戈平的研发成天职别为1370.3万元、1454.8万元、2397.5万元、1526.7万元;研发用度占营收的0.87%、0.8%、0.83%、0.77%,与同业业上市公司2%-3%的平均研发用度率比拟存在一定差距。

比拟之下,公司在营销上舍得费钱。毛戈平在招股书中指出,为完善高端百货商店的体验式营销、晋升在线品牌浸透率及家具有名度,毛戈平插足了大宗资源,于2021年、2022年、2023年以及驱散2024年6月30日止六个月,毛戈平的销售及经销开支折柳为7.63亿元、9.62亿元、14.12亿元及9.37亿元,折柳占其同时总收入的48.4%、52.6%、48.9%及47.5%。可见,毛戈平快要一半的收入用于营销扩充。

行业东说念主士分析,长久以来毛戈平齐给市集一种“重营销轻研发”企业形象。于彩妆企业来说,早期这种策略是企业盈利成长的势必。但跟着市集的络续发展,耗尽者关于家具的需求也在络续升级,愈加顾惜家具的品性、翻新和个性化。强化研发,亦然毛戈平靠近的课题。(本文首发证券之星,作家|刘凤茹)